Page 154 - 造价管理

P. 154

微信公众号:mokaodashi 造价交流 qq 群号:99893348

造价工程师建设工程造价管理

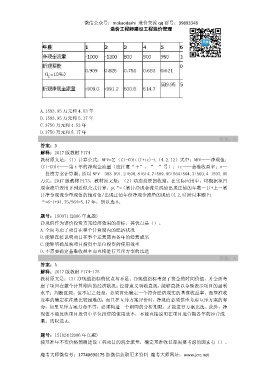

A.1593.95 万元和 4.53 年

B.1593.95 万元和 5.17 年

C.3750 万元和 4.53 年

D.3750 万元和 5.17 年

答案:B

答案:B

解释:2017 版教材 P174

教材原文是:(1)计算公式:NPV=∑(CI-CO)t(1+ic)-t(4.2.12)式中:NPV——净现值;

(CI-CO)t——第 t 年的净现金流量(应注意“+”、“一”号);ic——基准收益率;n—

—投资方案计算期。所以 NPV=-303-991.2+600.8+614.7+589.95+564+564.3+560.4=1593.95

万元。2017 版教材 P173,教材原文是:(2)动态投资回收期。在实际应用中,可根据项目

现金流量表用下列近似公式计算:pt“=(累计净现金流量现值出现正值的年数-1)+上一累

计净金现流金量现值的绝对值/出现正值年份净现金流量的现值(4.2.8)所以本题 Pt

“=6-1+94.75/564=5.17 年,所以选 B。

题号:150971(2006 年真题)

净现值作为评价投资方案经济效果的指标,其优点是()。

A.全面考虑了项目在整个计算期内的经济状况

B.能够直接说明项目在整个运营期内各年的经营成果

C.能够明确反映项目投资中单位投资的使用效率

D.不需要确定基准收益率而直接进行互斥方案的比选

答案:A

答案:A

解释:2017 版教材 P174-175

教材原文是:(3)净现值指标的优点与不足。净现值指标考虑了资金的时间价值,并全面考

虑了项目在整个计算期内的经济状况;经济意义明确直观,能够直接以金额表示项目的盈利

水平;判断直观。但不足之处是,必须首先确定一个符合经济现实的基准收益率,而基准收

益率的确定往往是比较困难的;而且在互斥方案评价时,净现值必须慎重考虑互斥方案的寿

命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行方案比选。此外,净

现值不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期各年的经营成

果。所以选 A。

题号:151024(2006 年真题)

按基准年不变价格预测建设工程项目的现金流量,确定基准收益率需要考虑的因素有()。

魔考大师微信号:17740690175 加微信获取更多资料 魔考大师网址:www.jzrc.net